![]()

![]()

FECHA: 11 Ene 2007

TITULO: Analista de precios

CONSULTA: Por si algún forero le sirve incluiré en esta consulta mi analisis del mercado del precio del aceite de oliva virgen extra, con un breve consejo muy muy personal.

Si quieres colaborar con este seguimiento del precio puedes dejar en mi buzón cualquier dato que consideres importante.

![]()

TENDENCIA: Estabilidad de precios con ligera tendencia al alza.

CONSEJO: Retener el aceite hasta los 2,70 /Kg

TENDENCIA: Suave subida con pequeña revalorización del largo plazo, que no pasaba desde hace meses.

CONSEJO: Retener el aceite hasta los 2,70 /Kg. Ahora con más decisión.

TENDENCIA: Estabilidad de precios a pesar de las últimas lluvias, con pequeña alza de la revalorización del largo plazo.

CONSEJO: Esperar hasta los 2,70 /Kg para vender un 10-20% de la producción.

TENDENCIA: Estabilidad de precios con revalorización en el medio plazo.

CONSEJO: Esperar hasta un precio extra virgen de 2,80 /Kg, para ofrecer parte de la producción.

TENDENCIA: Como se venia anunciando hay subida de precios con marcada revalorización en el mercado de futuros por encima del precio de equilibrio.

CONSEJO: Retener el aceite virgen extra hasta los 2,80 /Kg para vender 20-30% de la producción, salvo que se decida especular con las oscilaciones propias del mercado de origen. En cualquier caso, 2,70 /Kg se consolida como precio suelo de la campaña.

TENDENCIA: Suave subida continuada por el desequilibrio que venimos anunciando, agudizado ahora por las nuevas previsiones de cosecha. Subida importante en el mercado de futuros.

CONSEJO: Esperar a los 2,90 /Kg hasta ver los datos definitivos de cosecha. No se descarta que se puedan superar los 3 /Kg extra.

TENDENCIA: Suave subida de precios en origen y estabilidad del mercado de futuros con previsión alcista en próximos vencimientos.

CONSEJO: Ante la previsible demanda exterior y el presumible descenso de la cosecha esperada se aconseja esperar hasta los 2,90 /Kg.

TENDENCIA: Estabilidad de precios con previsión alcista en mercado de futuros.

CONSEJO: Ante el previsible descenso de la cosecha esperada, la alta demanda exterior y el anuncio de falta de lluvias en la próxima decena se aconseja esperar hasta los 2,90 /Kg, dada la alta probabilidad de repunte de precios a medio plazo.

TENDENCIA: Ligero descenso de precios con previsión alcista en el mercado de futuros.

CONSEJO: Mantener la posición de espera porque no hay justificación alguna para un descenso de precios. Todo apunta a una situación de receso en el nivel psicológico de las 450 ptas/Kg.

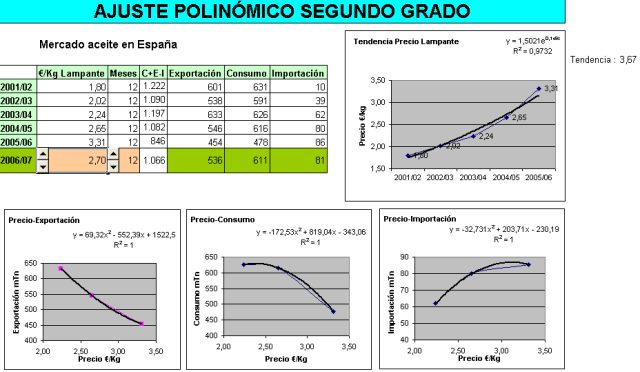

En el gráfico siguiente se puede observar que el previsible equilibrio del mercado español es un precio lampante de 2,70 /Kg como viene anunciando desde hace algunas semanas el mercado de futuros, lo que equivale al precio que venimos aconsejando de 2,90 /Kg para el aceite virgen.

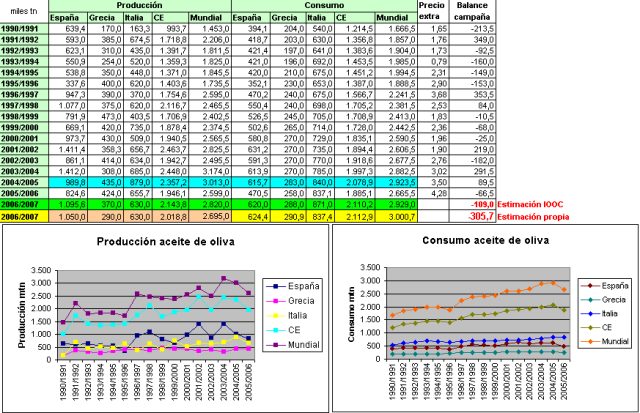

Por otra parte, los rumores de recorte de cosecha en Grecia y en España, salvo datos de producción de febrero y marzo similares a la campaña record 2003/04, que es poco previsible, apuntan a tensión en el mercado por el balance negativo de la campaña como se deduce de la siguiente tabla, donde se puede apreciar con fondo verde la previsión del IOOC con balance negativo de 100.000 tn y en amarillo-rosa nuestra previsión más pesimista calculada a partir de las lineas de tendencia del consumo y los últimos datos estimados de cosecha, con un balance negativo de hasta 300.000 tn.

En cualquier caso, un balance negativo que sólo se ha producido desde el año 96 en la campaña 2002/03 intermedia entre dos campañas record y sin embargo ahora se produce entre dos campañas medias.

Y por último, el canal de precios desde el año 2002 apunta a que todos los repuntes terminan en la parte alta del canal, luego previsiblemente se alcancen los 3/Kg.

En definitiva, todos los análisis avalan lo que venimos prudentemente aconsejando de esperar hasta los 2,90/Kg extra.

TENDENCIA: Estabilidad con previsión alcista en el mercado de futuros.

CONSEJO: Siguen valiendo todos los argumentos expuestos en la anterior respuesta.

Todo apunta a una parada de la tendencia alcista por la ausencia de operaciones en el mercado, similar a la que ocurrió en la campaña 2004/05.

La proxima publicación de datos de la AAO debe aclarar la situación. De cualquier forma recomendamos esperar hasta la los 2,90 /Kg extra.

TENDENCIA: Precio estable con moderación de la previsión alcista en el mercado de futuros por las últimas lluvias caidas.

CONSEJO: Siguen valiendo nuestras recomendaciones porque se confirman nuestra estimación de cosecha y el consumo está por encima del volumen de equilibrio. Si no se limita el consumo con una subida moderada del precio se producirá tensión al final de campaña por agotamiento de enlace.

Los 3 /Kg extra están practicamente garantizados salvo que las lluvias prevean buena cosecha para la proxima campaña y permitan un agotamiento del enlace sin tensión en el mercado.

TENDENCIA: Pequeña bajada de precios con escaso volumen de ventas y acusada bajada en el mercado de futuros.

CONSEJO: Vender el 50% de la producción al mejor precio posible y esperar con el resto al final de campaña por la previsible tensión de mercado salvo que sigan las lluvias y se consolide la buena primavera que se está presentando.

TENDENCIA: Suave bajada en las últimas semanas con escaso volumen de operaciones.

CONSEJO: Ante ésta situación vuelven a ganar la posición los envasadores porque hay margen para mantener precios en tienda que contengan el consumo y agotar el enlace de campaña.

Dificilmente se prevé repunte de precios, más bien al contrario, se puede forzar una tendencia a la baja hasta la entrada de la próxima cosecha.

Lo más recomendable es negociar un buen precio del aceite y liquidar las existencias.

TENDENCIA: Bajada de precios general con brusco descenso en el mercado de futuros.

CONSEJO: Vendan cuanto antes, los precios actuales no se volveran a ver esta campaña. Es imposible un repunte de precios. Nuestro modelo de mercado augura un enlace de campaña muy alto para la buena cosecha que se espera. La única solución es aumentar la salida por exportación que exige bajada de precios.

TENDENCIA: Progresiva bajada de precios con descenso en el mercado de futuros.

CONSEJO: Vendan porque la situación dificilmente va a cambiar. Las existencias actuales son altas para el comportamiento del consumo interior. Si no se produce bajada de precios en tienda dificilmente se recuperará el consumo interno y sobrará aceite del año para el cierre de campaña. Estamos ante la pescadilla que se muerde la cola: En Origen nadie quiere vender tan barato y los envasadores no bajan sus precios, con lo que no hay recuperación del consumo y cada día es más dificil agotar el aceite de la campaña.

"Nuestro modelo prevé hasta el cierre de campaña una tendencia a la baja hasta los 2,00 /Kg aceite lampante"

TENDENCIA: Suave subida de precios con acuse en mercado de futuros.

CONSEJO: Es un imposible dar un consejo porque no hay justificación a la situación actual.

Nuestro modelo de mercado sigue dando pautas de futura bajada de precios motivada por la baja demanda interior que puede conducir a no agotar la producción de la anterior campaña.

La actual subida del precio sólo está justificada por la fuerte subida del precio del girasol que está suponiendo una revalorización del aceite de oliva.

En resumen, si sigue subiendo el precio del aceite de girasol podría subir el precio del aceite de oliva, pero en caso contrario, lo previsible es una bajada del 10% del aceite de oliva para reactivar la demanda interior.

TENDENCIA: Suave subida de precios con anuncio de estabilidad de precios a largo plazo en el mercado de futuros.

CONSEJO: Es muy dificil dar un consejo. En cualquier caso, aunque existen muchos parámetros en juego creemos que actualmente el primer factor decisivo de la evolución del precio es la lluvía. Si persiste la sequía se "producirá un progresivo aumento de precios". Octubre y noviembre pueden terminar siendo los meses más secos de los registros historicos. No obstante, hay que estar atentos a los datos de cosecha internacional que pueden alterar la demanda exterior.

Además, la climatologia no es buena y se han batido los records de salida de mercancia en octubre y noviembre, especialmente en el mercado exterior con incrementos del 30% sobre los valores medios.

TENDENCIA: Suave subida de precios.

CONSEJO: No liquidar la aceituna que se vaya entregando porque se preve subida de precios. A pesar de que sabemos que en este mercado es muy fácil equivocarse nos vemos obligados a comentaros que con los datos actuales nuestro modelo nos dice que en esta campaña veremos los 2,70 /Kg lampante.

TENDENCIA: Fuerte estabilidad de precios.

CONSEJO: Los precios no pueden bajar de los niveles actuales. Todas las existencias mundiales están en España y de lógica debería haber una subida suave de precios. El único consejo que cabe es esperar hasta las lluvias otoñales para vender.

TENDENCIA: Precio con ligera tendencia a la baja.

CONSEJO: El que vendiera con las primeras lluvias otoñales habrá acertado. Ahora sólo cabe esperar una campaña con precio alrededor de los 2 /Kg.

TENDENCIA: Precio con ligera tendencia a la baja.

CONSEJO: Con el precio de 2,10 de diciembre deberia haber habido un aumento expectacular del consumo interno como ocurrió en enero de 2004, sin embargo no se ha producido. La única explicación es que la crisis también está afectando al mercado del aceite de oliva, en cuyo caso, es imposible prever el futuro.

TENDENCIA: Ligera tendencia al alza. Todo indica que se ha llegado al suelo. Enhorabuena a todos.

CONSEJO: Creemos que el precio ha descendido hasta los 1,80 /Kg por culpa de la previsión de cosecha de 1.250.000 tn, el alto volumen de cosecha de noviembre publicada por AAO y la tardanza de la repuesta de la exportación a la bajada de precios.

Si se confirma una reducción de cosecha veremos subir los precios.

Aunque nos equivoquemos una vez más, nos vamos a mojar y ahí van los precios que estimamos según cosecha:

Producción ----------- /kg

1.250.000 ----------- 1,74

1.200.000 ----------- 1,90

1.150.000 ----------- 2,05

1.100.000 ----------- 2,20

1.050.000 ----------- 2,35

TENDENCIA: Ligera tendencia a la baja.

CONSEJO: Según dijimos en la anterior respuesta el precio del aceite para esta campaña debe situarse en 2,30 /Kg, para un consumo igual a la producción. Si se quisieran agotar las 100 mtn de exceso de existencias de la última campaña el precio sería de 2,03 /Kg.

Por tanto, el precio de campaña debe oscilar entre 2,03 y 2,30 /Kg, dependiendo de las espectativas de la próxima campaña.

A la hora de decidir la venta del aceite hay que tener en cuenta que ese rango 2,03-2,30 es la oscilación más probable.

No olvidar que la repercusión de la crisis en el consumo del aceite de oliva no se ha tenido en cuenta.

TENDENCIA: Precio a la baja en origen y en futuros.

CONSEJO: A la vista de los datos se confirma una fuerte repercusión de la crisis en el consumo de aceite de oliva.

Al final de la respuesta anterior ya advertimos que en nuestras previsiones no habíamos tenido en cuenta la crisis.

Si estos datos se confirman y baja el consumo un 40%, no hay fórmula para precedir las consecuencias.

En estas circunstancias creemos imposible que el precio repuente.

Vendan en cuanto puedan.

TENDENCIA: Timida subida de precios en origen y futuros.

CONSEJO: A la vistas de las buenas noticias comentadas es lógica una ligera subida del precio hasta los 1,90 /Kg lampante.

En origen, a corto plazo, podemos llegar a ver el número mágico de 350 pts/kg extra virgen.

A medio plazo no cabe esperar mayor mejoría.

TENDENCIA: Tímida subida en origen y futuros, posiblemente por la falta de lluvias del último trimestre y por las noticias de activación del almacenamiento. En cualquier caso, la crisis está afectando al sector con un recorte del 15% respecto al consumo medio de los cinco últimos años.

CONSEJO: Hasta que no salgamos de la crisis o cambie la tendencia del comportamiento del consumidor caben pocas esperanzas. Si el consumo se comporta como en los seis primeros meses de la campaña se dejaran de vender 200.000 tn de aceite y en esa situación caben pocos resultados. El 1,90 del que hablamos al final de marzo sólo puede verse si se dejaran 300.000 tn de enlace. Pero como es posible gastar algo del enlace con sólo rebajar esa cifra a 250.000 tn de enlace nos iriamos a precios alrededor de 1,60 /Kg de lampante.

Los sentimos como el que más, pero con ésta crisis no puede haber mejores resultados.

TENDENCIA: Subida injustificada de precio probablemente por la activación del almacenamiento.

CONSEJO: Si la crisis sigue afectando, probablemente solo se venda la producción del año y quede un enlace similar al del año pasado.

A 1,90/Kg quedaría un enlace de 300 mtn, a 1,70/Kg un enlace de 275 mtn y a 1,50/Kg un enlace de 250 mtn. En esta situación y con las espectativas de cosecha tiene poco sentido la subida de precios, salvo que el almacenamiento tenga un fuerte impacto, que no esperamos.

Consideramos que cerrar una venta por encima de 1,90/Kg dificilmente será una mala operación.

TENDENCIA: Subida de precios, que entendemos debida a la tensión del enlace, más que al efecto del almacenamiento.

CONSEJO: Si la crisis sigue afectando, el precio de la próxima campaña tenderá a la baja.

No obstante, nuestro nuevo modelo a CORTO PLAZO nos fija, para un enlace de 200 mtn, un precio medio de 2,65 /Kg en el próximo mes de octubre.

Aprovechen y vendan a buen precio su aceite, si es que les queda, antes del inicio de la próxima campaña.

TENDENCIA: La bajada de precios prevista para el inicio de la próxima campaña empieza a hacer mella en el mercado de futuros con pequeña repercusión en el precio en origen.

CONSEJO: Ante la evidencia de la crisis del consumo de aceite de oliva no hay duda de que el precio del año próximo tenderá a la baja, ahora bien, la tensión del enlace puede provocar alguna subida puntual de precios. De nuestro análisis a CORTO PLAZO se deduce que actualmente el precio tiene muy poca repercusión en la salida a corto plazo, es decir, hace falta mucha variación de precio para evitar tensiones.

Enlace de 200 mtn - precio 2,68 /Kg

Enlace de 195 mtn - precio 2,39 /Kg

Enlace de 180 mtn - precio 2,18 /Kg

Además, se avecina un octubre seco según los americanos, por tanto, es fácil que veamos un repunte puntual de precios hasta el inicio de entrada de aceituna en las almazaras o/y la llegada de las lluvias, para una posterior bajada como ya anuncia el mercado de futuros.

ATENCIÓN A UN POSIBLE REPUNTE PUNTUAL.

TENDENCIA: La bajada en el precio de futuros tiene ya poco recorrido. Sólo cabe estabilidad o recuperación de precios.

CONSEJO: Aunque se adivina cierta mejoría en el consumo, seguimos en crisis y es muy dificil la recuperación del precio.

Todavía no hemos llegado al suelo del enlace que se producirá a finales de noviembre, por lo que cabe alguna especulación con el enlace. En cualquier caso el precio sufrirá una bajada brusca como anuncia el futuro y sólo se suavizará si se siguen retrasando las lluvias y se ve afectado el desarrollo de yemas, que es la cosecha del año que viene.

TENDENCIA: Los precios están en mínimos y sólo cabe subida de precios.

CONSEJO: Recojan la casecha en cuanto puedan, aunque debería estar ya recogida.

Los últimos datos de la exportación presuponen subida de precios, que además estaría avalada por la pérdida de cosecha que se preve por las lluvias.

No vendan por el momento porque todo a punta a importante subida de precios, que podría superar los 2,30 /Kg.

TENDENCIA: Todo depende de la pérdida de cosecha que se produzca por las lluvias. Si no se confirman esas pérdidas el precio puede bajar.

CONSEJO: ESTAR MUY ATENTOS a la producción final. Como la producción supere 1.100.000 tn el precio dificilmente subirá de los valores actuales.

TENDENCIA: Se confirma la pérdida de cosecha por las lluvias. Si no se supera el 1.050.000 tn de producción el precio tendran que subir.

CONSEJO: Va a poder más la pérdida de cosecha que la crisis y el precio va a subir. NO VENDER hasta que se confirme la cosecha, y sobre todo el aceite virgen que va a escasear esta campaña. Si la cosecha se queda en 1.050.000 tn el precio medio del aceite virgen en origen tiene que ser del orden de 2,5 /Kg, para garantizar un enlace de 200.000 tn.